Vieni taupymą laiko savęs ribojimu, kiti – sąmoningu pasirinkimu, padedančiu pasiekti ilgalaikių finansinių tikslų. Japonijos pavyzdys rodo, kad disciplina ir aiškus tikslas gali atnešti įspūdingų rezultatų. Štai japonė Saki Tamogami – dėl savo gyvenimo būdo praminta taupiausia Japonijos moterimi. Apie tai, ką galime perimti iš japonų finansinių įpročių, atskleidė „Luminor“ banko kasdienės bankininkystės vadovė Aušrinė Mincienė.

Gamino namie ir taupė indų ploviklį

Saki Tamogami istorija plačiau nuskambėjo 2019 metais, kai ji pasirodė Japonijos televizijos laidoje. Jos pasakojimas apie itin griežtą taupymą sulaukė didelio visuomenės dėmesio. Moteris teigė maistui skirianti apie 200 jenų per dieną (iki 2 €). Ji visada gamindavo namuose ir rinkdavosi paprastus, nebrangius produktus: skrebučius, udon makaronus ar nukainotas daržoves.

Pasak jos, vieno patiekalo savikaina dažnai neviršydavo 50 jenų (keliasdešimt euro centų), o tikra „prabanga“ tapdavo džemas prie duonos ar lašišos gabalėlis su ryžiais. Ji taupė ne tik maistui – stengėsi mažinti ir buitines išlaidas. Kartais valgydavo tiesiai iš puodo, kad nereikėtų papildomų indų ar ploviklio.

„Tokios istorijos pirmiausia turėtų įkvėpti permąstyti savo įpročius, o ne skatinti kopijuoti kraštutinį gyvenimo būdą. Kitaip tariant, šis pavyzdys atskleidžia svarbią mintį – išsikėlę didelį tikslą dažniausiai dėl jo turime šio bei to atsisakyti. Tai nereiškia, kad reikėtų gyventi asketiškai, taupyti indams ar kitoms šiuolaikinėms būtinybėms – kiekvienas turime savo ribą. Tačiau pravers suprasti, kur dingsta mūsų pinigai ir ką galime daryti kitaip“, – komentavo „Luminor“ ekspertė.

Visos prekės tik su nuolaida

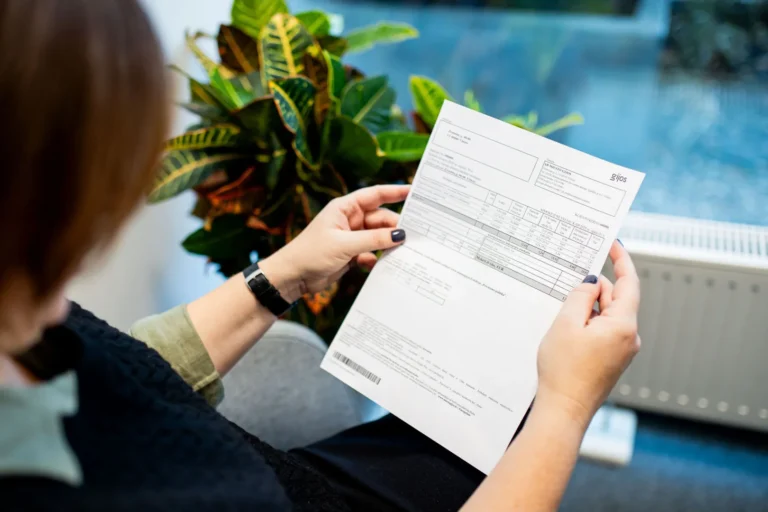

Saki dirbo nekilnojamojo turto srityje ir didžiąją dalį pajamų skyrė taupymui. Ji laikėsi griežto principo – nieko nepirkti be nuolaidos. Drabužius dažnai gaudavo iš artimųjų, o baldus bei buitinę techniką rinkdavosi naudotus. Be to, kruopščiai registruodavo visas išlaidas – net ir pačias mažiausias.

„Sekti savo išlaidas yra vienas pagrindinių įpročių, kuriuo grįstas taupymas. Matydami išlaidas ant popieriaus ir į kokias sumas jos virsta mėnesio gale, galime padaryti reikiamas išvadas. Tai padeda mąstyti išmintingiau – vėlgi, ne visiškai išsižadėti malonumų ar pirkti tik nukainotas prekes. Tačiau apsvarstyti impulsyvius pirkinius prieš juos įsigyjant, atsisakyti nebūtinų išlaidų ir planuoti didesnius pirkinius iš anksto“, – teigė A. Mincienė.

Trys namai iki 35-erių

Sistemingas taupymas davė rezultatų. Pirmąjį būstą Saki įsigijo būdama 27 metų už 10 mln. jenų (apie 90,000 €). Po 2 metų ji nusipirko antrą nekilnojamojo turto objektą už 18 mln. jenų (apie 162,000 €). 2019 metais, dar nesulaukusi 35-erių, ji įsigijo trečią namą už 37 mln. jenų (apie 334,000 €).

Paaiškėjo, kad jos tikslas buvo ne tik finansinė nepriklausomybė. Moteris svajojo įkurti kačių kavinę ir padėti benamėms katėms. Šią svajonę ji įgyvendino trečiojo namo pirmame aukšte. Nors pati kavinė nėra itin pelninga, stabilias pajamas ji gauna iš kitų objektų nuomos ir planuoja plėsti savo investicijų portfelį.

„Taupyti lengviau, kai išsikeliame konkretų tikslą ir susiejame jį su mūsų vertybėmis. Tuomet taupymas nebeatrodo kaip apribojimas ar gyvenimo kokybės mažinimas – jis virsta pasirinkimu, padedančiu kurti gyvenimą, apie kurį svajojame“, – pažymėjo „Luminor“ banko ekspertė.

Japonų taupymo filosofija ir „kakeibo“ metodas

Anot A. Mincienės, Japonija garsėja stipria taupymo kultūra. Istoriniai ekonominiai iššūkiai suformavo įprotį kaupti ir planuoti ateitį. Net ir didesnes pajamas gaunantys japonai dažnai renkasi minimalistinį gyvenimo būdą bei vengia perteklinio vartojimo.

Vienas populiariausių taupymo metodų Japonijoje – „kakeibo“, reiškiantis „namų buhalteriją“. Tai tradicinis finansų planavimo būdas, kai kiekvieno mėnesio pradžioje išsikeliamas konkretus finansinis tikslas ir visos išlaidos fiksuojamos popieriuje.

Be to, japonai aktyviai taupo senatvei, nes valstybinės pensijos nėra didelės. Todėl jie investuoja, kaupia papildomose programose ir dažnai renkasi nekilnojamąjį turtą kaip ilgalaikę finansinio saugumo priemonę.

„Net jei mūsų kultūriniai įpročiai skiriasi, Japonijos pavyzdys primena, kad finansinė gerovė kuriama po žingsnelį. Esmė – ne imtis ekstremumų, o išsikelti tikslą, sekti ir planuoti išlaidas, ugdyti finansinę discipliną. Taip net gyvendami Lietuvoje pinigus valdysime kaip japonai“, – patikino ekspertė.